Налог на фонд заработной платы. Налоги с зарплаты. Перечисления в фонд социального страхования

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13 % для резидентов РФ и 30 % для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Роль налоговых агентов

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Необходимо помнить, что согласно , налоговый агент должен удержать НДФЛ из доходов работников при их фактической выплате. Но в момент выплаты аванса налог на доходы не уплачивается.

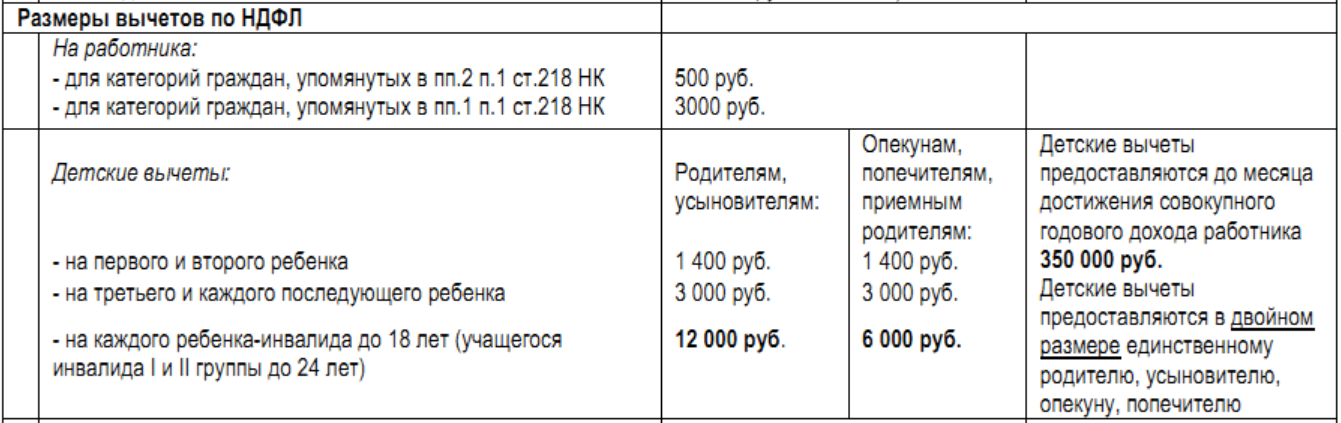

Уменьшение налога

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты , .

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Налоги с ФОТ сотрудников

НДФЛ по тарифу 13 % уплачивают налогоплательщики-резиденты, 30 % - нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

- в ПФР — 22 %

- в ФСС — 2,9 %

- в ФФОМС — 5,1 %

- на травматизм — от 0,2 до 8,5 %

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Тарифы взносов закреплены в .

Основная часть взносов отчисляется в ФНС. В ФСС направляются только взносы на травматизм. Нужно использовать новые КБК по страховым взносам во внебюджетные фонды РФ .

Обязательные отчисления ИП в 2019 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

С 2018 года страховую нагрузку ИП отвязали от величины МРОТ, и размер взносов стал фиксированным. В указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2020 года.

По общему правилу, ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное ОПС и ОМС;

- на обязательное социальное страхование (ОСС) работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на ОСС за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности). Для этого нужно самостоятельно встать на учет в ФСС. Как это сделать, описано в статье « ». Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по ОСС, в 2019 году составляет 3 925,44 руб.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (). Существует ряд , на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства о труде и об охране труда и т.д.

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 29 354 руб. и взносы на ОМС — 6 884 руб. Если доходы ИП превысят

300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, а также работает по месту нахождения компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то налоговая обратится в суд, а далее последует доначисление налогов.

«Перевод» сотрудников в самозанятых

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2019 года те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агента по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы. Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что освобождение от налогов и использование спецрежима в виде налога на профессиональный доход возможно не ранее, чем спустя два года.

Главное изменение в сфере страховых взносов 2017 - это передача полномочий внебюджетных фондов по контролю за уплатой взносов, взысканию задолженности и приему отчетности по взносам Федеральной налоговой службе. Соответствующие изменения в законодательные акты уже внесены (пп. 2 п. 1 , п. 2.1 ст. 32 НК РФ в ред., действ. с 01.01.2017).

Закон № 212-ФЗ с 2017 года перестает действовать, а правоотношения в части страховых взносов будет регулировать гл. 34 НК РФ . В соответствии с ней отчетными периодами будут, как и ранее, I квартал, полугодие и 9 месяцев, расчетным периодом - календарный год (ст. 423 НК РФ в ред., действ. с 01.01.2017). Все те же лица будут относиться к плательщикам страховых взносов - организации, ИП, адвокаты, нотариусы и иные лица, занимающиеся частной практикой (ст. 419 НК РФ в ред., действ. с 01.01.2017). Все те же выплаты будут подпадать под объект обложения взносами (ст. 420 НК РФ в ред., действ. с 01.01.2017) и в целом по тем же правилам будет определяться база для начисления взносов (ст. 421 НК РФ в ред., действ. с 01.01.2017).

Тарифы страховых взносов на 2017 год

Как видно, основные тарифы взносов в 2017 году останутся прежними. При этом для расчета взносов на ОПС и на ВНиМ снова будут установлены предельные величины базы, при достижении которых будет меняться ставка для начисления взносов.

Пониженные тарифы взносов законодатели не отменили. Но воспользоваться ими, как и раньше, смогут не все страхователи.

Пониженные тарифы взносов - 2017

Ставки пониженных тарифов, по сравнению с 2016 годом, не претерпели изменений. Однако теперь условия, которым должен соответствовать плательщик взносов, чтобы иметь право на пониженные тарифы, в НК РФ прописаны более четко и подробно (п. 4-10 ст. 427 НК РФ в ред., действ. с 01.01.2017). Для некоторых льготников установили новые (дополнительные) требования.

Кроме того, в отношении многих категорий плательщиков в НК прямо указано, что при несоблюдении указанных условий организация или ИП утрачивает право на применение пониженных тарифов с начала расчетного периода, т. е. календарного года.

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

|---|---|---|---|---|

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1 , пп. 3 п. 2 , п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | 0 | 0 |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1 , ) | 46.18.1, 46.46.1, 47.73 | 20 | 0 | 0 |

| ИП, применяющие патентную систему налогообложения, - в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1 , пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | 0 | 0 |

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1 , пп. 3 п. 2 , п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | 0 | 0 |

| Благотворительные организации на УСН (пп. 8 п. 1 , пп. 3 п. 2 , п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | 0 | 0 |

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1 , пп. 1 п. 2 , п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1 , пп. 1 п. 2 , п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1 , пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1 , пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | 0 | 0 | 0 |

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1 , пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | 0 | 0 |

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1 , пп. 5 п. 2 , п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1 ,). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 | 6 | 1,5 | 0,1 | |

* Коды приведены в соответствии с ОКВЭД2 ("ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности" , утв. Приказом Росстандарта от 31.01.2014 № 14-ст)

Страховые взносы, уплачиваемые ИП «за себя», в 2017 году

Порядок расчета «предпринимательских» взносов не изменился. Взносы в фиксированном размере в ПФР и ФФОМС определяются исходя из МРОТ, установленного на начало 2017 года. А если доходы ИП за год превысят 300 тыс. руб., то кроме фиксированных взносов, предприниматель должен будет уплатить в ПФР дополнительную сумму в размере 1% от суммы превышения над указанным лимитом (п. 1 ст. 430 НК РФ в ред., действ. с 01.01.2017).

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Каждый работодатель должен производить выплаты своим работникам за выполненную работу. Оплата труда является обязательным вознаграждением, которое человек получает за осуществление трудовой деятельности на предприятии.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Что это такое

ФОТ – Фонд оплаты труда, он представляет собой все суммы, которые получают работники предприятия в ходе свой деятельности. С помощью ФОТ ведется учет расходов за определенный временной период. В его состав входят расходы на заработную плату персонала, а также надбавки, оплата за отпуск и все виды социальных выплат.

Расчет ФОТ ведется с учетом определенного временного отрезка, например, за месяц или квартал. На законодательном уровне установлен минимальный уровень оплаты, а максимальный не ограничен и зависит только от самого работника.

ФОТ изменяется в зависимости от ситуации на рынке услуг, уровня инфляции, стоимости рабочей силы и иных факторов. При этом, фонд оплаты труда является основной частью конечной себестоимости организации.

Что в него входит

ФОТ это фонд оплаты труда и что в него входит должен знать каждый работодатель, так как неправильный расчет показателей может привести к привлечению к ответственности при проверке контролирующими органами. ФОТ включает в себя:

- сумму начисленной заработной платы;

- конечную стоимость продукции при оплате труда в натуральном виде;

- доплату за дополнительную работу, в том числе за сверхурочные или ночные смены, а также выход в праздничные дни;

- все виды премий, в том числе за долгий и непрерывный рабочий стаж;

- все виды выплат за осуществление деятельности в опасных условиях;

- выплаты за неотработанное время;

- затраты денежных средств на обеспечение сотрудников бесплатной продукцией, услугами, питанием, проживанием;

- затраты на закупку продукции, выдаваемой работнику на безвозмездной основе, например, униформу. Данный вид расходов может быть заменен на выдачу денежных средств или иных льгот для самостоятельного приобретения работником необходимой униформы;

- денежные выплаты, предоставляемые работнику в связи с выходов в отпуск, как основной, так дополнительный или декретный. Сюда же входит сумма компенсации за отпуск, который сотрудник ранее не использовал;

- выплаты в виде вознаграждение за труд несовершеннолетним;

- все расходы на прохождение медицинского и иных видов осмотров, а также исполнение обязанностей, установленных на государственном уровне;

- все виды компенсаций, которые положены работникам при проведении процедуру ликвидации или реорганизации предприятия;

- выплаты за вынужденный прогул, переход на работу с более низким уровнем оплаты или за временную нетрудоспособность, например, в связи с болезнью;

- затраты на командировки. Сюда же входят выплаты при работе вахтовым способом и все задержки, которые возникли по независящим от самого работника причинам;

- расходы на выплаты некоторых видов пенсий.

Руководитель должен учитывать все расходы предприятия, которые в первую очередь идут на оплату труда работникам или создание условий для их осуществление, например, выплаты на оплату проезда.

Налоги

Как таковых налогов у ФОТ нет, но по различным статьям, в том числе по доходам физлиц налог снимается. Также в фонд входят постоянные выплаты социального типа.

Налоги и их размер зависит от наличия у предприятия или организации льгот. При этом, выплаты обязательно будут в любом случае.

Взносы

Все взносы социального типа, в том числе страховые и пенсионные вносятся в фонд. Для каждого типа взноса есть своя ставка. Все взносы являются обязательными к оплате. По этой причине их включают в состав фонда, а также в расчет себестоимости продукции или услуг.

Больничный

Больничный вносится в фонд оплаты туда и учитывается при расчетах себестоимости. При этом, страховые выплаты по больничному уже не входят в ведомость организации.

Пособие

Пособия, в том числе по уходу за детьми, не вносятся в ФОТ. Это относится ко всем типам пособий.

НДФЛ

НДФЛ входит в состав фонда в обязательном порядке. ФОТ должен учитывать все НДФЛ во время расчетного периода.

Отпускные

Отпускные каждого сотрудника, как и все остальные полагающиеся регулярные выплаты, вносят в фонд оплаты труда.

Что не относится

Стоит отметить, что доходы, поступающие из сторонних источников, не должны учитываться при расчете. Так ФОТ не включает в себя:

- начисляемые каждый год одноразовые премии;

- расходы на оплату больничных листов, возникающие после третьего дня болезни работника;

- выплаты, перечисляемые ежемесячно родившим женщинам, до достижения ребенком возраста 1.6 года;

- все расходы, возникшие в ходе направления работника на обучение или переобучение и переданные путем безналичного расчета;

- все средства, которые были получены или потрачены из сторонних источников доходов;

- материальную помощь, которая предоставляется после письменного прошения работника;

- выплаты дивидендов работникам.

При расчете ФОТ нужно руководствоваться данными, записанными в табеле учета времени, зарплатных ведомостях и штатном расписании каждого работника. С их помощью можно рассчитать ФОТ за любой период, в том числе и за час, что особенно необходимо при наличии большого штата работников.

Чем отличается от Фонда заработной платы

ФЗП представляет собой сумму, которую работник получает за выполненную работу или отработанное время. Он рассчитывается с помощью установленной на предприятии тарифными ставками.

При этом ФЗП включает в себя:

- затраты на оплату труда в любой форме;

- дополнительные выплаты, в том числе премии и надбавки;

- компенсации, положенные работникам, осуществляющим свою деятельность в тяжелых или вредных условиях.

При этом ФЗП не учитывает расходы на социальные выплаты. Фонд оплаты труда включает в себя больший перечень расходов, в том числе и сам ФЗП.

Как рассчитать

При подсчете ФОТ нужно выбрать один из периодов для расчета:

- годовой;

- месячный;

- дневной;

- часовой.

Наиболее востребованным является годовой период. Для расчета ФОТ не установлена единая, обязательная для использования, формула, но чаще всего для вычисления используют следующую:

ФОТ=СЗ×СЧ×12

СЗ можно получить, если конечную сумму всех выплат и начислений, которые входят в состав ФОТ, разделить на 12. СЧ вычисляется путем сложения числа всех сотрудников за каждый день месяца и деления число календарных дней.

Для расчета годового значения нужно повторить действия для периода с января по декабрь, после чего полученные числа сложить и поделить на 12.

Например:

Если СЗ = 350 тыс. руб. с учетом надбавок и доплат, а СЧ = 20, то ФОТ=350×20×12=84 000 тыс. руб.

Смета

Смета ФОТ чаще всего используется, как элемент планирования в крупных организациях, которые имеют в своем штате работников с соответствующим уровнем квалификации и сохраняющих подход к планированию, характерный для времен плановой экономики.

В большинстве современных предприятиях данный документ практически не применяется или используется под другим названием.

Обычно смета ФОТ используется для выявления всех направлений, на которых расходуются денежных средства предприятия, а также точную величину всех компонентов ФОТ. Смета чаще всего составляется с учетом не только основных элементов фонда оплаты труда, но и с включением всех выплат и пособий социального характера.

Чаще всего расчет сметы осуществляется за один год с включением разбивки по месяцам и кварталам.

Порядок планирования

Планирование является важной задачей каждого предприятия, так как ФОТ учитывается основная часть расходов организации.

Само планирование можно осуществлять с помощью следующего алгоритма:

- произвести сбор информации о структуре организации, количестве работников и их движении, среднем размере оплаты труда и плановых показателях производства;

- осуществить изучение штатного расписания и внутренних локальных актов, которые связаны с ФОТ;

- произвести прогнозирование среднего числа работников на плановый период;

- осуществить выбор структуры планирования и составить смету;

- произвести подсчет ФОТ.

При процедуре планирования необходимо учитывать текущие показатели, а также будущее направление развития организации, в том числе возможные изменения размера зарплаты или численности работников.

Своевременно планирование позволит иметь полный контроль над ФОТ и провести своевременный анализ.

Сроки формирования

Срок формирования может быть разным, так как отвечает любым требованиям. Срок может быть равен суткам, неделе, месяцу.

При стандартных расчетах чаще всего используют полноценный годовой период, а также месячную норму.

При необходимости почасовой оплаты ФОТ рассчитывается на час.

Анализ использования

Анализ напрямую связан с процедурой планирования. Он необходим для полного выявления того, насколько плановые показатели разошлись с фактическими.

Если расхождение было выявлено в пользу самого предприятия, то на следующий год размер ФОТ можно сократить, в противоположном случае необходимо выяснить все причины расхождения.

Данная процедура особенно необходимо в крупных предприятиях, в которых в связи с кризисом или другими непредвиденными обстоятельствами расхождение между запланированным и фактическим показателем может составить несколько миллионов.

Анализ позволяет компании осуществлять стабильную выплату заработной платы работникам, независимо от форс-мажоров.

Справка о ежемесячном

Справка о ежемесячном ФОТ может понадобиться, если:

- производится оформление кредита;

- банк затребовал данные для подтверждения правомерности действий компании, то есть для подтверждения, что все снимаемые средства зачисляются на счет работников;

- осуществляется проверка сотрудниками ФНС или страховых фондов.

В данной справке могут быть отражены данные ФОТ не только за конкретный месяц, но и за другие периоды. Кроме этого, в ней могут быть отражены запланированные показатели. При этом единой формы данного документа не существует, что позволяет организации использовать фирменный бланк.

Независимо от рода деятельности компании, она обязана осуществлять оплату труда работникам, занятым на производстве. ФОТ позволяет отразить все расходы компании на своих сотрудников, в том числе на заработную плату и социальные выплаты.

С помощью ФОТ руководитель сможет грамотно сформировать бюджет компании, что предотвратит вероятность банкротства.

Не только юридические лица, но и индивидуальные предприниматели сегодня активно используют труд наемных работников. Порядок проведения расчетов с персоналом регламентируется Федеральным законодательством, действующим на территории России. Опираясь на нормативно-правовую базу, субъекты предпринимательской деятельности обязаны при начислении заработной платы осуществлять удержания с рабочих и исчислять налоговые обязательства. В 2016 году в действующие законы были внесены различные изменения, с которыми коммерческим организациям и ИП придется столкнуться в 2017 году.

Какие необходимо платить налоги с заработной платы?

На территории Российской Федерации заработная плата физических лиц облагается налогом НДФЛ, а также с нее удерживаются страховые взносы от несчастных случаев на производстве и другие сборы, которые субъекты предпринимательской деятельности перечисляют во внебюджетные фонды:

- ФФОМС;

Федеральное законодательство (статья 5 ФЗ №212 от 24.07.2009г.) обязывает работодателей платить за штатных сотрудников только лишь страховые взносы (в частности, от несчастных случаев на производстве) во внебюджетные фонды. Такой налог, как НДФЛ, удерживается с их заработной платы и перечисляется субъектом предпринимательской деятельности в установленные законодательством сроки (статья 207 Налогового Кодекса РФ). На работодателя возложена ответственность правильно рассчитать налоговые обязательства по НДФЛ по каждому сотруднику и перечислить их в полном объеме в местный бюджет (статья 226 НК России).

Как правильно юридическим и физическим лицам нужно платить налоги с заработной платы?

Каждый субъект предпринимательской деятельности стремится выстраивать свои взаимоотношения с представителями контролирующих органов и внебюджетных фондов таким образом, чтобы у них не возникало повода применить к налогоплательщикам штрафные санкции. Этого получится достигнуть только в том случае, когда работодатели будут правильно рассчитывать с заработной платы налоги и страховые сборы и без задержек перечислять их в бюджет. Большинство юридических лиц и индивидуальных предпринимателей используют для проведения исчислений следующие ставки, указанные в таблице:

| Наименование внебюджетного фонда | Процентная ставка | Законодательная база |

| ПФР (Пенсионный Фонд России) | 22,00% (от начисленной заработной платы, которая за год не превышает 796 000 рублей); 10,00% (от начисленной заработной платы, которая за год превышает 796 000 рублей); 16,00% (для производителей сельскохозяйственной продукции); 26,00% (для индивидуальных предпринимателей, не использующих труд наемных работников, которые платят за себя) | Статья 58.2 ФЗ №212 от 24.07.2009г. |

| ФСС (Фонд Социального Страхования РФ) | 2,90%;

1,90 % (для субъектов предпринимательской деятельности, использующих налоговый режим ЕСХН) |

|

| ФФОМС (Фонд Обязательного Медицинского Страхования) | 5,10%;

2,30% (для производителей сельскохозяйственной продукции) |

Статья 58 ФЗ №212 от 24.07.2009г. |

| Дополнительные тарифы, установленные для выплат физическим лицам, которые заняты на подземных или работах с тяжелыми или вредными условиями труда, в горячих цехах | 9,00% | Статья 58.3 ФЗ №212 от 27.07.2009г. |

| ФСС (страховой сбор на травматизм) | От 0,20% до 8,50% (в зависимости от вида деятельности) | ФЗ №179 от 22.12.2005г. |

Совет: если субъект предпринимательской деятельности планирует принять на работу граждан других государств, то ему следует предварительно узнать, какие должны будут применяться процентные ставки страховых сборов при начислении их заработной платы. Стоит отметить, что взносы будут напрямую зависеть от того, из какой страны приехал иностранец, а также от того, какой юридический статус он получит на территории Российской Федерации.

Налог на доходы физических лиц

В Налоговом Кодексе РФ описан порядок начисления налога на доходы физических лиц, которого должны придерживаться все субъекты предпринимательской деятельности, выступающие в качестве работодателей (в нем также указаны для ИП). В настоящее время на законодательном уровне утверждены следующие ставки НДФЛ (они напрямую зависят от статуса физического лица - является ли он резидентом или нет):

- 9,00%;

- 13,00%;

- 15,00%;

- 30,00%;

- 35,00%.

Как правило, процентная ставка в размере 13% применяется к заработным платам резидентов Российской Федерации. Ставка, размер которой колеблется от 30% до 35%, субъекты предпринимательской деятельности должны применять при начислении доходов нерезидентам РФ. В Налоговом Кодексе описаны ситуации, при которых работодатели могут применить 13-процентную ставку к доходам иностранцев (в соответствии со статьей 73 Договора о Евразийском Экономическом Союзе, подписанного 29.05.2014г.). В данном случае речь идет о гражданах стран ближнего зарубежья:

- Армении;

- Киргизии;

- Казахстана;

- Беларуси.

Тринадцатипроцентная ставка НДФЛ должна применяться и к доходам иностранных граждан, которые на территории Российской Федерации трудятся по патенту. В данном случае не будет играть никакой роли их статус (статья 224 Налогового Кодекса России). Также налоговый статус не должен учитываться при оформлении на работу иностранцев, которые являются высококвалифицированными специалистами в своей профессии. К их заработной плате будет применяться ставка НДФЛ 13% (статья 224 НК РФ). Если жители иностранных государств получат на территории Российской Федерации статус беженцев, то их работодателям необходимо применять к их зарплатам ставку налога на доходы физических лиц в размере 13%.

Совет: несмотря на то, что к такой категории иностранных граждан Федеральное законодательство позволяет применять 13% ставку, они не имеют права воспользоваться налоговыми вычетами вплоть до того момента, пока не получат статус резидентов России.

Что нужно знать о страховых сборах?

Субъекты предпринимательской деятельности, использующие труд наемных работников, должны знать, какие факторы могут повлиять на величину страховых сборов:

- выбранная система налогообложения;

- статус штатных сотрудников (резидент или нерезидент);

- организационно-правовая форма субъекта предпринимательской деятельности (индивидуальный предприниматель или юридическое лицо);

- осуществляемые виды деятельности;

- превышение предельной базы, установленной на законодательном уровне по страховым взносам.

В таблице указаны предельные базы для основных страховых взносов, применяемых к доходам физических лиц (постановление Правительства России №1265 изданное 26.11.2015 года):

Налоги с зарплаты для субъектов предпринимательской деятельности на УСН

Коммерческие организации (которые ведут , посвященное проблемам налогообложения) и индивидуальные предприниматели, которые перешли на упрощенную систему налогообложения, должны платить налоги с заработной платы на общих основаниях. Также упрощенцы должны начислять и платить в бюджет :

Какие налоги с заработной платы должны платить индивидуальные предприниматели?

В 2016-2017 годах индивидуальные предприниматели должны будут платить страховые взносы не только за наемных работников, но и за себя. Величина начислений будет напрямую зависеть от размера МРОТ, установленного на 1 января отчетного года. В 2016 году индивидуальным предпринимателям придется заплатить:

Если годовой доход индивидуального предпринимателя превысит установленный лимит (300 000 рублей), то он обязан будет выполнить доплату страхового сбора в Пенсионный Фонд России. Сумма доплаты составит 1,00% от дохода, который превысит 300 000 рублей.

Фиксированные страховые взносы, которые индивидуальные предприниматели должны платить за себя:

Совет: Федеральным законодательством России (в нем также описывается, как должна вестись ) для индивидуальных предпринимателей установлен максимальный предел страховых взносов. В 2016 году он составляет 154 851,84 рублей. Расчет этой суммы проводится следующим образом: 8 х 6 204 рублей х 26,00% х 12 месяцев.

Индивидуальные предприниматели в 2016-2017 годах должны платить следующие страховые взносы и налоги с заработной платы наемных работников:

Сохраните статью в 2 клика:

Несмотря на ходившие в средствах массовой информации слухи о глобальных изменениях действующего на территории Российской Федерации законодательства, в 2016-2017 годах субъекты предпринимательской деятельности могут спать спокойно. Принцип проведения расчетов с наемными работниками остался прежним: работодатель начисляет и удерживает НДФЛ и страховые сборы, после чего перечисляет их в бюджет и подает в контролирующие органы и внебюджетные фонды соответствующую отчетность. Многие субъекты предпринимательской деятельности в 2016 году получили возможность использовать льготы, благодаря которым им удалось немного снизить уровень налоговой нагрузки. Единственное, кому не повезло, так это индивидуальным предпринимателям. Из-за вступивших в силу законодательных инноваций им приходится еще и за себя платить страховые взносы в ФОМС и в ПФР. Теперь многие начинающие бизнесмены смогут сделать приблизительные расчеты и определить, .

Вконтакте